明明并不是什么新鮮東西,為什么在這兩年,建立動力電池回收系統突然成了一件迫在眉睫的事情?

當然是因為新能源車爆發了。

數據顯示,2015年至到2020年,我國全年動力電池裝機量從16GWh增長至63.6GWh,年復合增長率超過50%。中國汽車技術研究中心數據顯示,2020年國內累計退役的動力電池超過20萬噸(約25GWh),市場規模達到100億元[1]。

然而,我們看到的只不過是潮頭而已。

考慮到動力電池的平均4-6年的有效壽命以及5-8年的使用年限,結合2014年開始的電動車快速普及,2021年底,我們才將迎來第一批退役高峰。

可彼時的新能源車交付量和近年一比,不值一提。截至2020年底,我國新能源汽車保有量達492萬輛,其中純電動汽車保有量400萬輛,新能源汽車增量連續3年超過100萬輛,而截止2021年十月份,國內當期的新能源車零售就已經超過213萬輛 [2]。

急速增長的新能源車市場,意味著動力電池批量退役的巨大壓力。據預計,2025年我國退役動力電池將接近80萬噸[3]。這已是不可等閑視之的數字,若不能得到恰當處置,如此巨量的退役電池既是對資源的浪費,也對環境危害甚大。

顯然,如何搭建一個完善的動力電池回收鏈條,已經引起了市場的廣泛關注。放大燈將通過本文,一解行業發展現狀,以及背后的種種困境。

為什么要回收動力電池?

促進動力電池回收產業發展的主要是兩大因素:對環境保護的需求,以及貴金屬回收的經濟性。

眾所周知,廢舊電池是一種污染性很強的垃圾。尤其是體積巨大的動力電池,其包含大量重金屬、電解質、溶劑及各類有機物輔料,集多種毒性很強的污染物于一身,不恰當的處置會嚴重污染土壤與水源,亦會產生有毒氣體排放。

所以,簡單的填埋或是焚燒,都不適合用來處理退役的動力電池——而且這也也是對資源的浪費。

首先,雖說叫“退役”動力電池,但并不是說這些電池性能已經接近報廢。一般來說,當動力電池的容量衰減至額定容量的約80%~70%以下時,就不再適用于電動汽車,但80%~20%這一區間,動力電池的性能仍然可以滿足很多設備的能源需要,僅當容量下降至20%后才需強制報廢,這也被稱作電池的能量價值再挖掘。

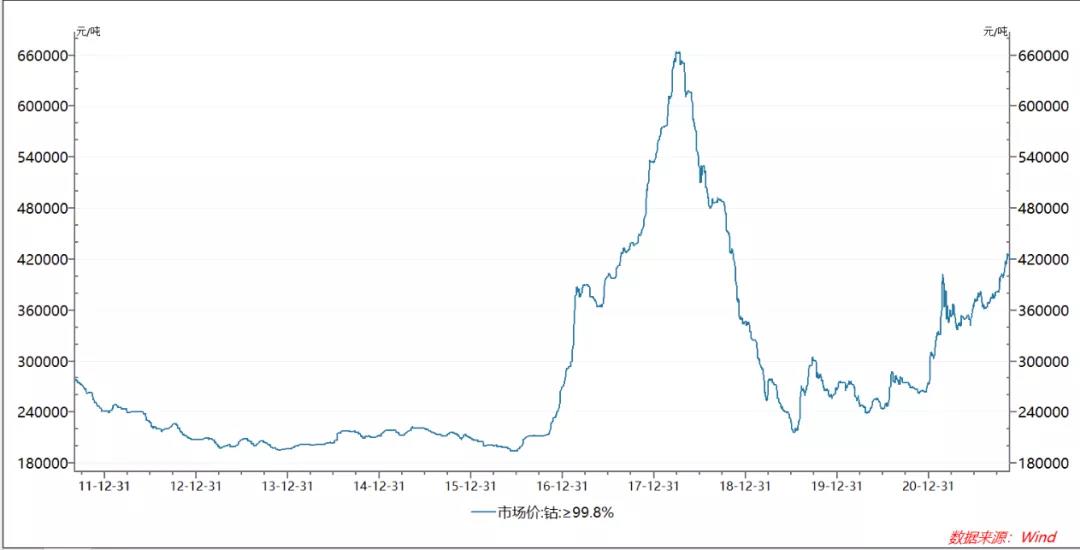

除了能量價值外,動力電池同樣具有材料再生價值。以目前最主流的兩大電池路線之一的三元電池為例,其使用的鈷金屬,是一種十分稀有的金屬元素,地殼含量低,分布卻十分集中,還主要分布于生產力偏落后的非洲地區,且鈷礦長期受困于產能不穩定,時常受到各種外部因素,如當地政局的干擾。這就導致鈷價格不漲則已,一漲那就是直接奔著要供應鏈命去,故得了個“鈷奶奶”的外號。

正是由于鈷的價格,才導致目前很多車企選擇使用811三元電池(鎳鈷錳比例8:1:1),甚至是無鈷電池(如特斯拉),或是惹不起躲得起,直接轉型磷酸鐵鋰電池。

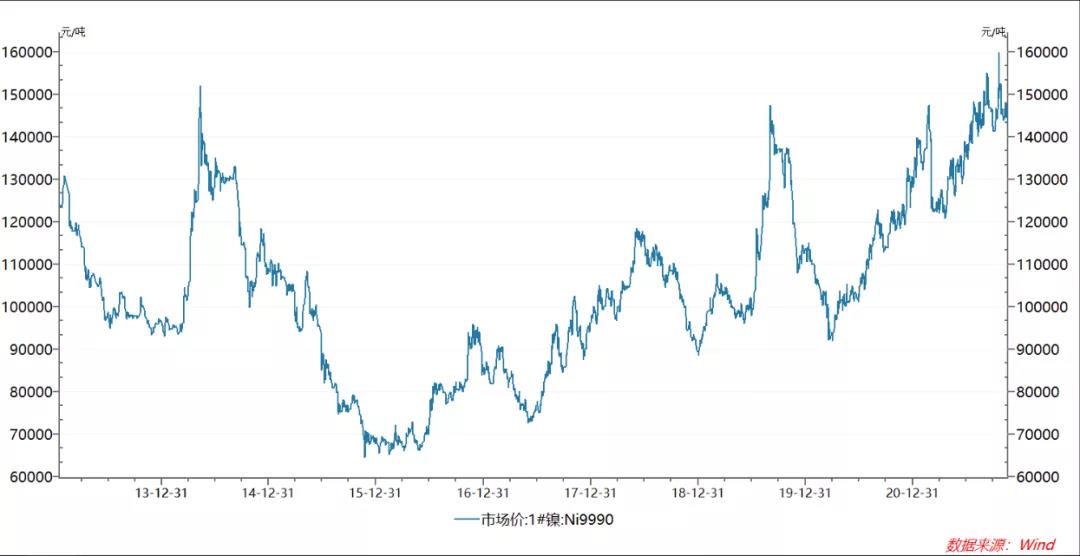

隨著越來越多的車企宣布完全放棄傳統內燃機汽車并轉型電動汽車,以及眾多國家為實現碳排放目標而制定的2050年實現汽車電動化或禁止傳統內燃機汽車的時間表,同樣可能推動本不算稀有金屬的鎳、鋰等金屬元素價格維持在高位震蕩,建立一個成熟的回收體系對緩解當前和未來供應鏈問題也有積極意義。

兩條再利用路線

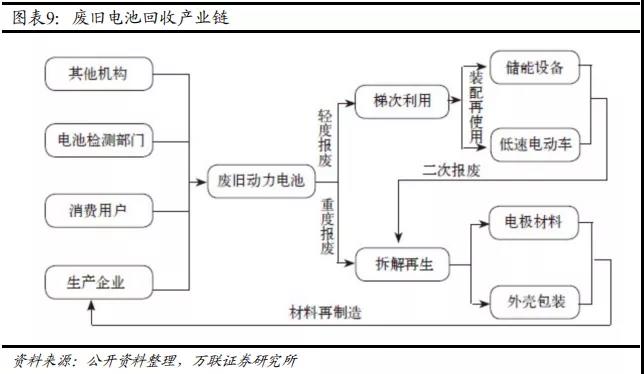

總的來說,用兩個更常見的詞描述動力電池的再利用方向,就是“拆解回收”與“梯次利用”。雖說兩者相差甚遠,但對動力電池回收產業而言,它們是典型的互補關系而非互斥。

2017年2月,國家出臺的《新能源汽車動力蓄電池回收利用管理暫行辦法》提到,鼓勵電池生產企業與綜合利用企業合作,在保證安全可控前提下,按照先梯次利用后再生利用原則,對廢舊動力蓄電池開展多層次、多用途的合理利用。

所以最為理想的動力電池回收業,是將退役的動力電池尋找其他應用場景繼續服役,徹底用不了后再拆解回收其中有價值的金屬元素。

然而受多方面影響,現階段的拆解回收路線要遠比梯次利用路線更為成熟,現實往往是退役電池直接報廢而不進行任何再利用,個中緣由我們將在后文詳述。

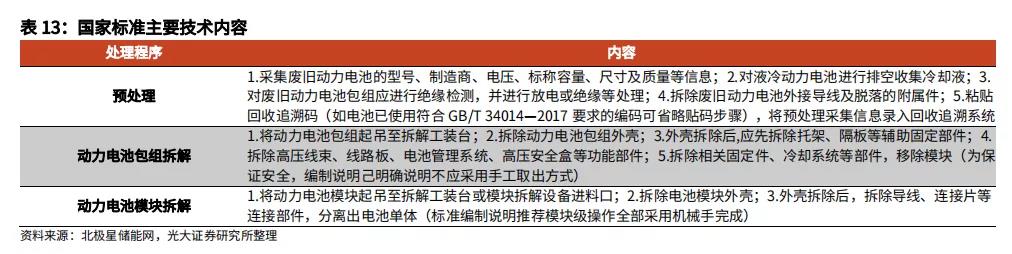

拆解回收

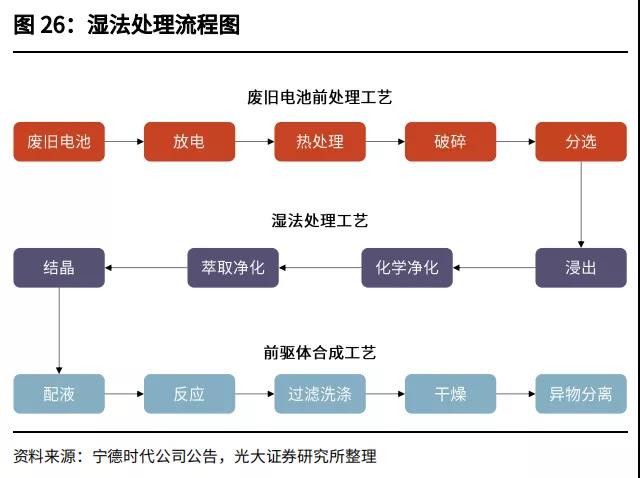

現階段,拆解回收有兩種主流處理工藝:火法回收和濕法回收。

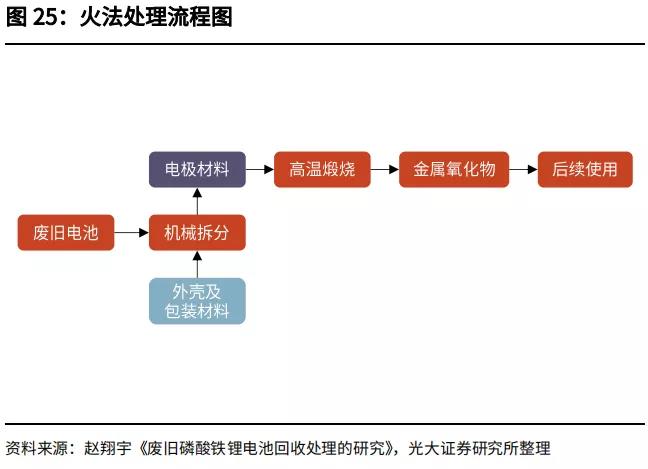

火法回收,又稱焚燒法或干法冶金,是通過高溫焚燒去除電極材料中的有機粘結劑,同時使其中的金屬及其化合物發生氧化還原反應,以冷凝的形式回收低沸點的金屬及其化合物,對爐渣中的金屬采用篩分、熱解、磁選或化學方法等進行回收。

這一工藝的優點在于可處理原料范圍廣、處理量大、流程簡便、電池無需預處理等。然而火法回收終究是一種比較初級的回收工藝,存在諸如能耗高、金屬回收率低、設備要求高、回收金屬需進一步精煉、會產生有毒有害氣體等問題。特別是由于火法回收過程中,鋰與鋁殘留于冶煉渣中,進一步提取回收并不經濟,這導致火法路線往往不能回收鋰,造成了資源浪費,此種缺陷在如今鋰價格處于高位的當下變得格外突出。

濕法回收技術是以各種酸堿性溶液為轉移媒介,將金屬離子從電極材料中轉移到浸出液中,再通過離子交換、沉淀、吸附等手段,將金屬離子以鹽、氧化物等形式從溶液中提取出來。該路線是目前國內主流的回收工藝。

相較于火法路線,濕法回收的工藝更加復雜,但具有諸如高效率和有害廢氣排放較少,能耗低,得到的金屬或金屬鹽純度高,反應條件溫和等優點而在工業中被廣泛用于回收和再循環利用有價金屬。其最終產物的純度能夠達到生產動力電池材料的品質要求,尤其適合金屬原料比較昂貴的三元電池。濕法工藝的缺點在于電池單體必須被破碎預處理、試劑消耗量大、會產生大量需后續處理的廢水。

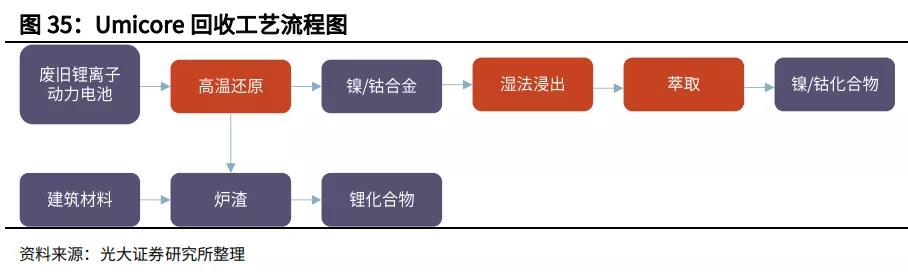

為了從合金或冶煉渣中進一步提取、提取金屬元素,還誕生了將火法回收與濕法回收聯用的工藝。火法-濕法聯合回收技術是指廢鋰電池系統經過簡單的預處理拆解和放電后進行高溫熔煉、浸出及氧化、高溫燒結等過程重新制得電池正極材料。只不過與單一回收路線相比,聯合回收的工藝比較復雜,有著較高的技術門檻,有能力布局的企業比較少,最具代表性的是Umicore公司所采用的 Val'Eas 工藝。

近年,除了傳統的回收工藝外,近年還出現了電極修復再生工藝。這一路線是將廢舊鋰離子電池中的電極材料拆解分離,使用電化學或物理化學等方法處理,恢復其受損的結構、電化學性能,使得材料可以再次用于使用場合或作為制備新的電極材料的前驅體。

上述提到的回收工藝也被稱為化學法,相應的還有著物理法和生物法,只是由于各方面原因,這些工藝十分罕見。物理方法包括破碎浮選法和機械研磨法,但對有價值金屬的分離效率極低,經濟效益糟糕,缺乏商業化的基本前提。生物法則是利用微生物微生物分解代謝,將金屬離子有選擇的溶解進而實現與雜質的分離,最終回收有價金屬。但生物技術當前不成熟,僅停留在實驗室階段,距離大規模商用有不小的距離。

梯次利用

說完了拆解回收,我們再來講解梯次利用。

廢舊電池梯次利用是指動力電池在達到設計使用壽命時,通過修復、改裝或再制造等方法使其能夠在合適的工作位置繼續使用的過程。退役的動力電池經過相關的檢測,確定其性能后,可依次用于低功率電動車、電網儲能、家庭儲能領域,等電池性能進一步劣化后,低于最低利用標準再行回收。

有趣的是,目前國內梯次利用的標志性企業并沒有出現在行業內,而是跨界而來的中國鐵塔。中國鐵塔的回收模式在于通過與車企、動力電池制造商合作,將退役動力電池用于基站的緊急供電。早在2015年,中國鐵塔便對12個省市的3000多個基站開展了梯次利用,將較為老舊的鉛酸電池替換為了工藝上更先進的鋰電池;而到了2018年,中國鐵塔已經停止采購鉛酸電池,并在全國范圍內開展梯次利用[6]。

但是,也就僅此而已了。時至今日,中國鐵塔的模式仍然是最有代表性的梯次利用,路線的整體發展遲緩,至于為什么我們之后再說。

若我們將視線移至動力鋰電池當前最主流的兩種技術路線,還能發現它們各自適合的回收路線也有區別。

簡而言之,三元電池適合拆解回收,磷酸鐵鋰更適配梯次利用。

這主要是因為從經濟性角度看,三元材料中的金屬(鎳鋰鈷)回收價值高,而磷酸鐵鋰由于鋰元素回收存在一些問題,經濟性比較差。這使得三元電池的再生產品售價有顯著優勢,能夠給企業帶來足夠的利潤空間,往期數據顯示,回收單噸三元廢舊電池合計利潤約為6355元/噸,同樣條件下回收單噸磷酸鐵鋰廢舊電池虧損約312元/噸[7]。

磷酸鐵鋰電池之所以適合梯次利用,除了它現階段回收材料的經濟效益差外,也是因為其循環壽命確實也有優勢。就以梯次利用最常見的儲能來說,電池性能的重要性其實并不高,反倒是性價比更為重要。退役三元電池的收購價格雖說比磷酸鐵鋰電池高,但這主要也是因為金屬回收價值,兩者循環壽命、能量密度的差異并不足以覆蓋額外的支出,而且三元電池的安全性也不如磷酸鐵鋰電池,梯次利用恰恰對此有著額外要求。多重因素之下,決定了磷酸鐵鋰更適合梯次利用而非直接拆解。

誰是參與者?

受銷售方式、使用形式、技術路線等因素影響,動力電池回收行業的參與者比較復雜。

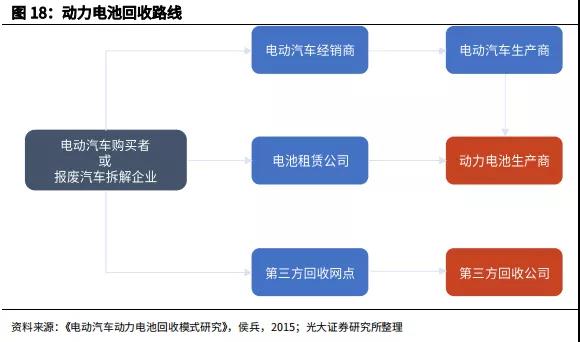

參考現有的產業鏈模式,可大致將動力電池從消費者回收至電池生產商的路徑分為三大類:

1、通過電動汽車經銷商回收;

2、通過電池租賃公司回收,該路線與上一個路線的電池最終流向與負責回收處理的參與者均為動力電池生產商;

3、廢舊電池流向第三方回收公司,回收網點需自主建立,最終的回收加工也由第三方公司自行完成。

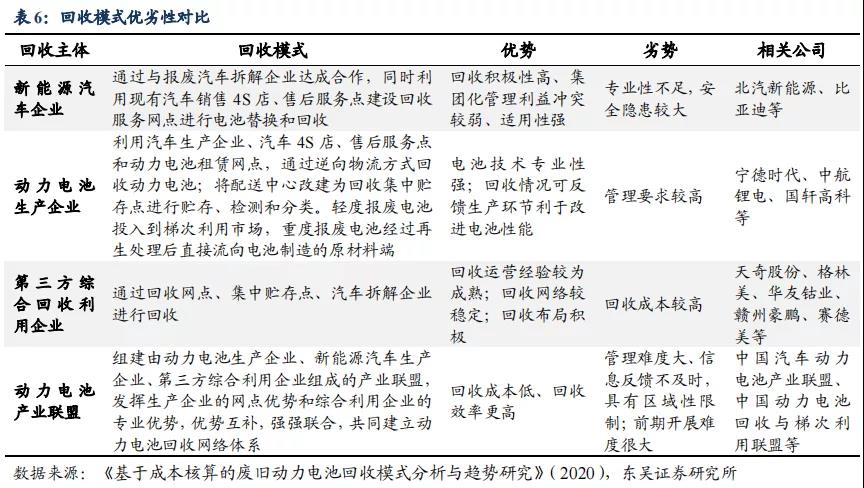

在三種基本回收路線的驅動下,動力電池回收行業形成了四種基本模式,也代表了四種主要的參與者組織形式:

1、新能源汽車制造商為主體:該模式能夠利用車企的現有銷售網絡調動回收積極性,網點覆蓋面比較大,但缺陷在于銷售網點專業性不強,缺乏對動力電池的處置能力,存在一定安全隱患;

2、電池制造商為主體:該模式的優點在于電池制造商的專業性很高,可以對回收來的電池進行恰當的處置,但相應的需要建立回收網絡,存在額外的運營成本,且電池生產商的管理經驗缺乏;

3、第三方企業為主體:這種模式優勢在于,參與者具備較多的回收運營經驗,回收效率較高,但相應的成本也偏高,行業內企業的財務狀況普遍談不上樂觀;

4、行業聯盟為主體:這種新能源領域內的車企、第三方、電池制造商共同組成產業聯盟的模式優點在于可以形成有效互補,各方充分發揮自身優勢,但關鍵在于其前期展開難度極高,管理難度也非常復雜,需要多方協商,會面臨復雜的扯皮與利益分配。

怎么就是做不起來?

上文已經談了動力電池為何回收,怎么回收,以及誰來回收。但本文要在最后,給動力電池行業潑一盆冷水,甚至說冰水更合適一些——

不管動力電池有多么積極的意義,它都存在一個極其致命的缺陷,那就是經濟效益不高,商業化潛力糟糕,導致整個行業時至今日都嚴重發育不良。

首先,動力電池回收是極其非標準化的,因為動力電池本身就是非標產品,型號眾多,僅封裝就有方形、圓形、軟包以及近年新的“刀片電池”與“CTP電池”等眾多路線。不同技術路線的內部結構存在很大差異,對應的處理方式就會有所不同;即使同一封裝路線的電池,不同企業生產的不同產品在用料與設計上也不一樣,甚至是同一企業的不同車型搭載的動力電池也有區別,需要根據實際情況制定有針對性的回收流程。

更進一步,哪怕是同一型號的電池,由于車主使用習慣的不同,電池的殘留性能也不一致,在后續利用也還是需要進一步的檢測與分類。

狀況復雜的廢舊電池,導致了高度非標準化的作業流程與多樣化的技術需求,催生了電池回收極為復雜的工序,嚴重制約著產業規模化。

其次,雖說動力電池回收的路線非常清晰,但知道路在哪兒和路好走可是兩個完全不同的概念。

梯次利用的問題

在上文,我們曾反復提到,梯次利用是一個非常不成熟的路線,這主要是因為無論是在技術還是市場層面,該路線仍然面臨諸多困難。

首先從技術角度看,梯次利用需要對退役動力電池進行充分的評價檢測,確定其性能。經過檢測篩選后,才可根據不同的用途,對退役電池進行重組,穩定重組后的電池包電壓、電流,最后重新打包投入使用。但當前基于容量衰減機理分析建立的電池壽命預測模型首先就不夠完善,整個鏈條的第一個環節都不過關,期望行業能有長足發展顯然不現實。

其次從市場角度,梯次利用經濟效益確實不佳。其涉及的逆向物流系統頗為復雜,中間環節眾多,遠比直接拆解回收要麻煩,不如直接回收來得省事。而且復雜的流程嚴重堆高了梯次利用電池的成本,甚至出現重組電池和新電池價格倒掛的怪異現象——舊的比新的還貴,如何能說服下游采購方選擇梯次利用產品?

最后,梯次利用的安全性也不敢恭維。當前動力電池的安全性能一直是個顯著問題,且很多隱患就是在使用過程中堆積形成的,例如溶液中離子結晶導致內部結構形變等,聲稱舊電池比新電池安全顯然不負責任。這就使得在消費端,很難說服消費者接受梯次利用產品。

甚至于從國家層面,對梯次利用的安全性也持懷疑態度。在今年六月份,國家能源局發布《新型儲能項目管理規范(暫行)(征求意見稿)》,征求意見稿就明確只出,在電池一致性管理技術取得關鍵突破、動力電池性能監測與評價體系健全前,原則上不得新建大型動力電池梯次利用儲能項目[8]。

需知,儲能已經是梯次利用最有希望的應用場景,可這來自國家的當頭一棒,還是提醒了行業不能高興的太早。

拆解回收的問題

至于拆解回收,我們不能忽視,上游原材料在這兩年處于上漲周期,可不代表會永遠處于上漲周期。

就以鈷為例,盡管在過去的一段時間里經歷了一段極為瘋狂的上漲,但其實距離在2018年初的高位相差甚遠。而且近期的原材料價格暴漲,與疫情造成的全球性供應鏈-物流雙重危機密不可分,盡管如今我們無法預測危機什么時候會緩解,但終究是不能忽視的風險。

當原材料價格逐漸回落時,電池回收行業本來就不怎么樣的利潤空間必然會被進一步擠壓。

即使這些金屬原材料的價格因供應鏈問題不可逆的維持在了一個較高價位,對于車企而言,其實也不是沒有選擇,無非就是從三元電池轉向磷酸鐵鋰。盡管這會在性能上上做出一定犧牲,但對于汽車這種在成本上極端精打細算,利潤空間微薄的傳統制造業,也沒什么不能接受的,更何況電池技術與結構設計上的突破也不能忽視。

如此一來,電池回收本來就不強的商業化前景無疑更灰暗了。

更糟糕的是,本來就不掙錢的行業,還持續遭到“黑心企業”的荼毒。是的,電池回收還是一個受不正規、無資質“小作坊”影響頗深的倒霉行業。

首先,動力電池合規復雜,評審條件眾多,導致行業準入門檻非常之高。

有多高?2018年和2021年,工信部兩次發布符合新能源汽車廢舊動力電池綜合利用行業規范條件的企業名單,分為梯次利用與再生利用兩類,也就是俗稱的白名單企業,數量足足有——27家(第一批5家,第二批22家),相較于數以十萬噸計且仍不斷攀高的退役電池量,遠遠滿足不了需求。這空缺出來的市場,自然就成了不合規企業滋生的土壤。

其次必須承認,動力電池回收是一件頗為麻煩的事情,無論是消除環境污染,還是對待處理電池的分門別類,都意味著成本,而小作坊在這方面顯然沒什么負擔。

與正規企業繁瑣的回收流程相比,無資質小作坊通常采用人工方式對電池包進行暴力拆解,分揀過程極為原始,這不但對員工的身體健康有巨大傷害,且伴隨著極大的安全隱患——要知道未完全放電的動力電池,真的會爆炸。在后續處理環節,小作坊顯然也不會受到環評制約,往往直接將沒有無害化的廢棄物,如廢液、熔渣等進行非法排放或填埋,會對周邊環境造成嚴重污染。

無視環評與安評,極大的降低了這些小作坊的作業成本,為其帶來了在回收報價上的巨大優勢。據經濟觀察報報道,某些無資質的電池回收公司,三元鋰電池的報價高達15000元/噸,即使價值較低的磷酸鐵鋰電池報價也高達12000元/噸。作為對比,正規企業的回收價格僅有約10000元/噸,甚至更低,雙方的競爭力根本不在同一個量級[9]。

在如此不對稱對抗之下,就出現了正規企業收不到電池難以為繼,大多數退役電池卻去向不明的現狀。據業內人士估計,約80%的動力電池都直接流入了不合規企業的回收鏈條之中,消失在了小作坊之中[10]。貨源的缺失,甚至導致正規企業為了獲得電池維持產線的運轉和業務增長,被迫從黑市采購舊動力電池。正規企業被逼成了黑市繁榮的推手之一,不得不說也是咄咄怪事了。

伴隨著回收價值更高的三元電池的大批量退役,可以預見此種“劣幣驅逐良幣”大概率會愈演愈烈。整個行業需要的,還是來自政策層面的大力支持,無論是更為成熟的監管鏈條,對非法回收企業的有力打擊,還是對正規企業的補貼,對整個行業都有著十分積極的意義。

當然,這就是另一個話題了。