新材料的創新關乎未來。當下大熱的人工智能、量子信息、氫能源和基因編輯等等顛覆性技術,其發展都是以新材料技術的突破為前提。毫不夸張地講,新材料的創新能力,將在相當程度上決定未來中國制造業的整體水平,決定中國在產業價值鏈上的高度,以及決定會不會被“卡脖子”等等。中國人口數量眾多,超過美國日本歐盟人口之和,如此龐大的體量,僅靠個別產業的突破是無法實現人人富裕的,必須多點全面開花。因此,在實現中華民族偉大復興、兩個一百年奮斗目標的道路上,中國需要推動新材料技術的大面積突破,并以此為基礎推動電子信息、新能源和生物醫療等高附加值產業群的全面發展,擺脫“制造業大而不強”的帽子。

目前,美國在新材料領域有著絕對優勢,日本、德國和韓國等則在半導體材料、化工材料和鋼鐵材料等領域占據優勢。尤其是日本和德國,誕生了一大批牢牢占據產業價值鏈頂層,卻不為人所知的中小型“隱形冠軍”。相比之下,中國新材料產業依然薄弱,在產業鏈上游就有許多被“卡脖子”的風險。2018年,工信部對全國30多家大型企業130多種關鍵基礎材料調研結果顯示,32%的關鍵材料在中國仍為空白,52%依賴進口。正因如此,國家對新材料產業的發展高度關注,國務院甚至成立了首個以行業為導向的領導小組“國家新材料產業發展領導小組”,新材料的創新與投資迎來了新的重大機遇。

風險投資在新材料創新中的作用至關重要。顛覆性技術的突破,常常遵循高校(科研機構)知識產權+風險資本的發展模式。換句話說,顛覆性技術常常起源于高校(科研機構)孕育出的小企業,而相關產業的變革則需要大量社會資本的投入。大企業的創新,其實很大一部分也是靠收購擁有先進技術的小企業來實現的。風險投資機構有著敏銳的商業嗅覺、對資金回報的極大渴望,主要投資高收益高成長空間的科技型中小企業,而這些企業通常缺乏像大企業一樣的大量R&D支持。風險投資機構可從現金流、監督評估、社會關系、退出(收購/上市)等環節促進這些企業的創新效率。然而,新材料領域的風險投資一直雷聲大雨點小。盡管新材料得到了政府、媒體和資本界的廣泛重視,但目前新材料風險投資項目的數量仍偏少,聚焦于新材料風險投資的機構非常有限。對此,本文淺析了新材料風險投資面臨的主要困難,并對如何加速新材料商業化做了簡單思考。

創投困境——

是什么阻礙了新材料風險投資?

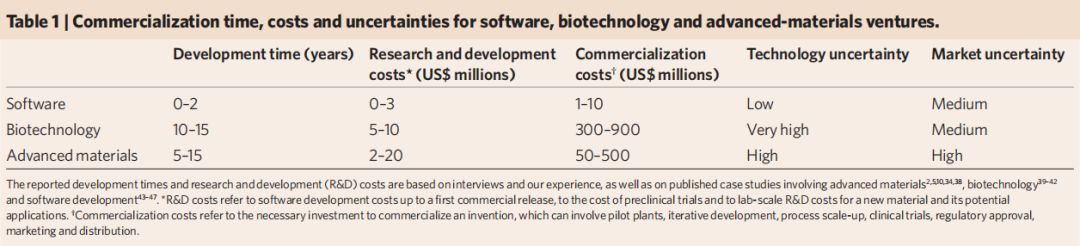

首先,新材料技術具有研發周期長、投資金額大、成長速度偏慢等特點,并非大多數風險投資機構的首選。《Nature Materials》上一項關于新材料商業化的研究表明[1],新材料技術實現商業化的時間平均10年以上(見表1),與生物科技相近,遠多于軟件技術;新材料技術實現商業化的R&D開銷約為軟件技術的數倍到數十倍,也遠非普通風險投資機構所能承擔。新材料的商業模型更傾向于傳統制造業,需要一定規模的固定資產投入,通過高效管理降低費用,以及在細分領域形成議價能力獲得好的利潤水平等。因此專注于新材料的風險投資機構是非常有限的。相較之下,TMT、文娛等項目的周期短、投資金額小、回報速度快,無疑更受到風險投資機構的青睞。即便生物科技的研發周期、商業化成本也頗高,但生物醫藥的成長空間、發展潛力相當可觀,因此其在一二級市場的熱度也遠高于新材料領域。

表1 軟件、生物技術和新材料技術的商業化時間、成本和不確定性比較[1]

其次,新材料市場具有高度的不確定性[1],投資機構準確預測市場的難度極大。新材料市場的不確定性通常包括以下幾個方面:(1)新材料企業在行業價值鏈中處于上游,它們往往遠離最終消費者,很難評估消費者的需求,因此很難得到市場的直接反饋;(2)新材料在商業應用之前往往需要其他技術的跟進,這種對互補性創新的需求增加了市場的不確定性;(3)最有潛力的新材料創新往往是不連續的,客戶很難理解或觀察到,這種創新不可見性增加了市場的不確定性;(4)選擇一個目標市場并進行技術-市場匹配對新材料領域至關重要,然而新材料的應用范圍相當廣,這種不確定性也增加了市場的不確定性。新材料市場是一個全球性的市場[2],這意味著新材料初創企業的競爭對手有可能是世界500強企業,也有可能是國外頂尖的高校/研究機構,潛在的競爭對手(或競品)有很多。如何實現差異化競爭,打開國際上業已成熟的供應鏈的“口子”,是對新材料初創企業的極大考驗。

圖1 新材料市場不確定性的案例[1](以自動駕駛和醫療器械產業為例,新材料企業遠離最終消費者,導致市場不確定性高)

最后,新材料技術的產業化之路困難重重,管理風險不容小覷。新材料領域的知識產權,一般需要5個階段才能實現商業化:實驗室階段—實驗工廠階段(小試)—示范生產線(中試)—示范工廠—工廠(量產)。從小試到中試到最終量產,對生產設備的要求存在量級的差異,任何步驟出現問題都可能會導致極大偏差。在生產工藝放大時,出現的技術與管理問題往往超出企業的想象,因此新材料商品化的時間會普遍延遲。再者,新材料企業常常起源于高校和科研院所的知識產權,公司創始人一般學術能力有余,商業敏感度和管理能力略有不足。技術精英往往追求產品性能,對產業化的過程過于樂觀,常會忽視技術落地的難度、市場接受程度等等。綜上所言,新材料創業存在著較大的技術風險、市場風險(不確定性)和管理風險,對風險投資機構的專業知識儲備、行業研究能力、市場趨勢預判能力等提出了非常高的要求。

他山之石——

看國外新材料VC都在投什么?

從全球范圍看,新材料領域的原始創新主要集中于美歐日等國,這些國家誕生了大量的新材料巨頭和“隱形冠軍”。在此現狀下,聚焦新材料領域的風險投資機構也主要集中于歐美國家。按照風險投資機構的類型,本文對聚焦于新材料的國外代表性風投機構做簡要介紹。

第一類是新材料巨頭設立的風險投資部門,最具代表性的有:BASF Venture Capital(德國巴斯夫旗下)、Evonik Venture Capital(德國贏創旗下)和Applied Ventures(美國應用材料旗下)等。這類風險投資機構服務于企業的戰略需求,主要目的是為母公司進一步擴展產業鏈,獲取新的增長引擎。例如,半導體材料巨頭美國應用材料公司所投資的企業,大部分與半導體和電子器件有關,其他還會涉及鋰離子電池、3D打印等使能技術。

第二類是獨立運營的商業風險投資機構,最具代表性的有:Pangaea Ventures(盤古大陸,位于加拿大)、Capital-E(位于歐洲,與歐洲微電子研究中心深度合作)等。此類風投機構的背后都有新材料巨頭的身影,如Pangaea的戰略投資人包括巴斯夫、贏創、三菱化學和三星等企業,Capital-E的戰略投資人是歐洲微電子研究中心,但此類機構的投資業務都是獨立的。這些風投機構主要投資具有高成長性、高收益可能的顛覆性新材料,關注領域包括新能源、光電子器件、生物醫藥和節能環保等(見圖3)。

圖3 Pangaea Ventures聚焦的投資領域

第三類是服務于國防等特定領域的風險投資機構,最具代表性的有:Army VentureCapital Initiative(美國陸軍風險投資計劃)、Lockheed Martin Ventures(洛克希德馬丁公司旗下)等。此類風險投資機構主要服務于國防/軍事需求,重點關注那些能夠顛覆作戰的前沿技術,以及能夠軍民兩用的前沿技術。此處不作展開。

圖4 Army Venture Capital Initiative官網主頁

未來可期——

關于加速新材料創新的幾點思考

近年來,中國在模式創新以及消費產品的創新上取得了突出成績。中國的手機、家電和汽車等消費品和互聯網產品已經達到了世界領先水平。但反觀我國的原始創新和基礎科研能力,卻仍與美歐日等國存在較大差距,薄弱的新材料產業就是一個佐證。新材料產業非常考驗一個國家在物理、化學、力學等基礎科學上的實力,它需要我們一步一個腳印、踏踏實實地做研究,無法一蹴而就,并不存在什么“彎道超車”的機會。在當前日益嚴峻的國際國內形勢下,新材料產業的對經濟發展、產業升級乃至國家安全都有著重要意義,我們的政府、投資機構和企業家需要攜起手來,共同推動新材料的創新:

一是政府應加速推進科技創新的機制改革,進一步釋放高校/科研院所的創新活力。目前,受到大眾批評的機制問題包括:科技人才評價體系、科技成果轉化體系、高校行政化等等,這些問題或是阻礙新材料原始創新的最大桎梏。

二是政府和平臺型企業(機構)應致力于降低市場不確定性。新材料市場的不確定性,有一部分源于產業的透明度低,導致市場需求和企業能力無法很好地匹配。政府可以通過引導科技產業聯盟、科技成果共享平臺的建設,來降低企業與市場間的信息交流成本;平臺型企業(機構)可以通過建設需求對接平臺,來消弭產業鏈上下游的信息鴻溝。

三是鼓勵、引導新材料企業做大做強,并進一步成立自己的風險投資部門。新材料的研發經費、商業化成本都居高不下,只有當企業經營達到一定規模,才能維持高昂的技術研發成本,才能生產附加值高的產品。當前,中國新材料行業的企業數量眾多,但規模普遍偏小,無法建立有效的規模優勢,創新能力弱導致產品附加值低。當企業經營達到一定規模時,通過設立風險投資部門,能夠更有效地集成外部創新能力,進一步提升產品的競爭力。

四是將孵化器和風險投資有機融合起來。新材料技術的成長性高,但也伴隨著更大的風險。就新材料產業的發展而言,孵化器和風險投資所起的作用不盡相同,但若能有機結合起來,勢必會極大降低新材料創業的成本與風險,提高企業的成活率。例如,國內的風險投資機構中科創星就采用了“高新技術產業孵化+創業投資”的模式,可以為企業提供“研究機構+天使基金+孵化器+創業培訓”的創業生態網絡,這種模式或許值得更多人借鑒。

新材料將成為新一輪科技革命的奠基石,如何加速新材料創新將是我們必須要面對的問題。近年來,中國在新材料領域的科技論文發表數量、專利申請數量上都位居世界第一。如此規模的新材料科研成果,如果能夠實現更高水平的轉化率,中國新材料產業的發展必將掀開新的一頁。相信在政府、科研機構、企業、投資機構等的共同努力下,新材料產業會成為中國一張新的名片!

參考資料:

[1] Maine E, Seegopaul P. Accelerating advanced-materials commercialization[J]. Nature Materials, 2016, 15(5):487-491.

[2] 計越. 風險投資青睞什么樣的新材料企業[J]. 中國電子商務, 2008(10):38-38.

作者丨宮學源,國務院發展研究中心國際技術經濟研究所研究一室副主任

文章轉載自微信公眾號:DT新材料