跨國巨頭全球壟斷,大小通吃

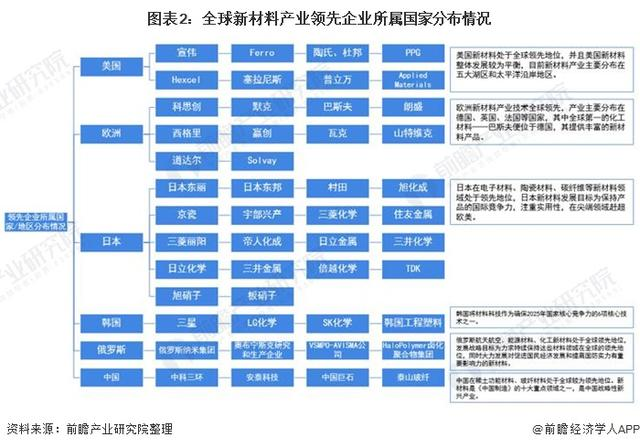

目前,美國、日本和歐洲等地區在經濟實力、核心技術、研發能力、市場占有率等方面占據絕對優勢,擁有成熟的新材料市場,多數產品占據全球市場的壟斷地位,是新材料產業主要的創新主體。陶氏、杜邦、康寧、3M、帝人、東麗、東洋紡、巴斯夫、贏創、索爾維、帝斯曼等跨國巨頭早已形成壟斷。這些大型跨國公司無論在經濟實力、核心技術還是在研發能力、市場占有率等多方面占據絕對優勢,并通過持續創新在高技術含量、高附加值的新材料市場中保持著主導地位。技術領域全面領跑的國家是美國,日本的優勢在化工新材料、電子信息材料、高分子材料等領域,歐洲則在結構材料、光學與光電材料、生態環境材料等方面。

資料來源:前瞻產業研究院整理

高端新材料對其性能和質量有極高的要求,且制造技術壁壘高,難以模仿,同時是下游產品關鍵的核心組成部分,對下游產品質量和性能影響極大,有些甚至是決定下游產品成敗的關鍵所在,比如2019年,鬧得沸沸揚揚的日本對韓國制裁事件,日本就是通過限制“氟聚酰亞胺”、“光刻膠”和“高純度氟化氫”等高端材料出口到韓國,讓強大的韓國半導體和顯示產業短時間內陷入困境。

當前,跨國巨頭已經在世界范圍內形成寡頭,在全球市場上進行大小通吃,缺乏高端新材料也是我國產業發展的困境之一,短時期內尚不能有效緩解,中小企業隨時存在被通吃風險。

國內龍頭局部壟斷,強勢推進

在高端新材料市場競爭中取勝的企業不僅具有技術優勢,而且產品也是做得精益求精才能在市場上處于壟斷地位。雖然,我國新材料產業起步較晚但發展迅速,在國家及地方政策的推動下,我國新材料行業空間布局日趨合理,產業集聚效應不斷增強,形成了以環渤海、長三角、珠三角為重點,東北、中西部特色突出的產業集群分布。

資料來源:中商產業研究院整理

以化工新材料為例,“十三五”期間,行業得以快速發展,部分行業短板得到補足。當前中國化工新材料市場呈現總體競爭格局松弛與局部龍頭壟斷并行的局面,未來行業發展區域化趨勢仍將持續。當前形成局部壟斷的化工新材料主要以大型國有企業為主,少量中石化集團所屬的中小型國有企業表現不俗,數十家上市企業競相發展(附上市公司清單)。這些企業因其進入時間較早、積累了一定的行業經驗、形成完整的產業基礎、裝置、技術、人才儲備充分,同時也具有完整的產品鏈及管理規范。

中小材料企業由于行業被壟斷、環保要求高、原材料上漲、加上面臨融資難、產能過剩等壓力,不得不在夾縫中求生存。

中小材料企業出路:專精特新

自2011年7月,工信部首次提出“專精特新”企業,國家部委陸續發布“專精特新”企業的培育政策。直至今年7月30日在年中政治局會議上明確指出:“要強化科技創新和產業鏈供應鏈韌性,加強基礎研究,推動應用研究,開展補鏈強鏈專項行動,加快解決“卡脖子”難題,發展專精特新中小企業”。在“專精特新”專業化、精細化、特色化、新穎化”發展方針的指導下,制造業短板弱項重點領域企業,制造業重要細分領域企業,以及堅持專業化發展戰略、具有持續創新能力、重視并實施長期發展戰略企業,迎來重大發展機遇。——中小新材料企業的出路。